纳税人注意啦!

2022年度个人所得税汇算清缴

将于本月底(6月30日)截止

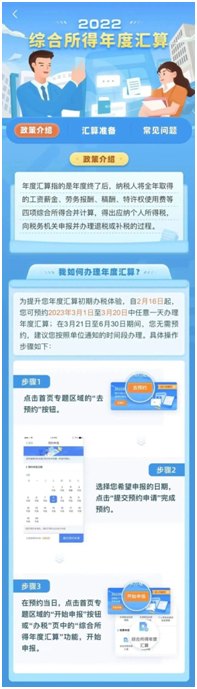

2022年度汇算的时间

为2023年3月1日至6月30日

如何确定自己

是否需要办理个税年度汇算?

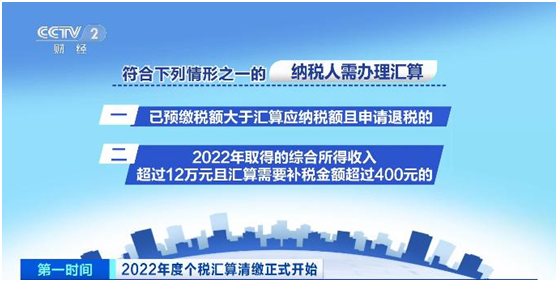

央视财经《第一时间》栏目

纳税人在2022年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

(一)汇算需补税但综合所得收入全年不超过12万元的;

(二)汇算需补税金额不超过400元的;

(三)已预缴税额与汇算应纳税额一致的;

(四)符合汇算退税条件但不申请退税的。

符合下列情形之一的,纳税人需办理汇算:

(一)已预缴税额大于汇算应纳税额且申请退税的;

(二)2022年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

需要注意的是,因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成2022年少申报或者未申报综合所得的,纳税人应当依法据实办理汇算。

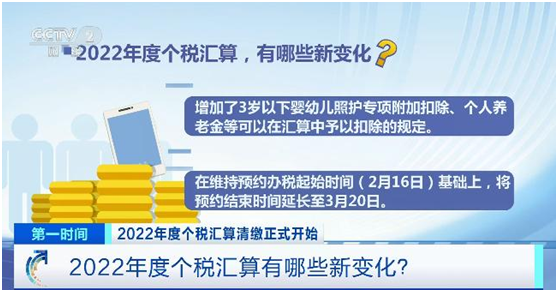

2022年度个税汇算

有哪些新变化?

△央视财经《第一时间》栏目

2022年度个税汇算清缴

有哪些新变化?

根据国家税务总局发布的公告,一共有四方面的变化:

一是退税服务范围进一步扩大,增加了3岁以下婴幼儿照护专项附加扣除、个人养老金等可以在汇算中予以扣除的规定。

二是进一步完善了预约办税制度,在维持预约办税起始时间(2月16日)基础上,将预约结束时间延长至3月20日,3月21日后,纳税人无需预约,可在汇算期内随时办理。

三是新增了对生活负担较重的纳税人优先退税的规定。

四是推出个人养老金税前扣除智能扫码填报服务。

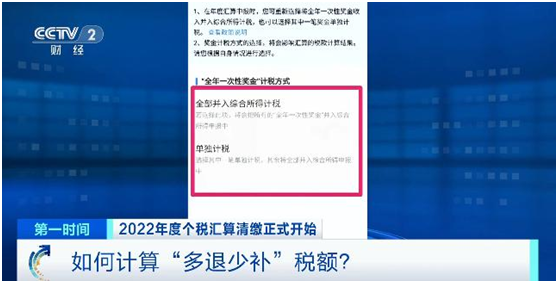

如何计算“多退少补”税额?

根据往年汇算清缴的情况,有人需要退税,有人需要补税,还有人不退不补,那么到底如何计算“多退少补”的纳税额呢?

来看一个计算公式,2022年度终了后,纳税人需要汇总2022年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算最终应纳税额,再减去2022年已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体操作时,纳税人可以登录手机个税App,分别选择按合并计税或单独计税方法,个税App会自动算出结果,比较一下,哪种划算选择哪种就可以了。

国家税务总局还提醒,申请退税是权利,个人可以放弃退税。但是需补税的纳税人,汇算期结束后未足额补缴税款的,税务机关将依法加收滞纳金,并在其个人所得税《纳税记录》中予以标注。